베트남의 개인소득세를 알아볼까요?

1. 거주자 판정

개인소득세법상 외국인은 거주자와 비거주자로 구분되어 각각 무제한 납세의무를 부담하거나 제한적 납세의무를 부담하게 됩니다.

베트남에서의 체류 기간이 182일 이내인 경우 비거주자로 판정되며, 베트남에서의 원천이 있는 근로소득에 대해 20%의 세율로 과세됩니다.

이와 관련하여 한국 거주자인 개인은 베트남에서 납부한 소득세에 대해 대한민국에서 외국납부세액공제를 적용받을 수 있습니다.

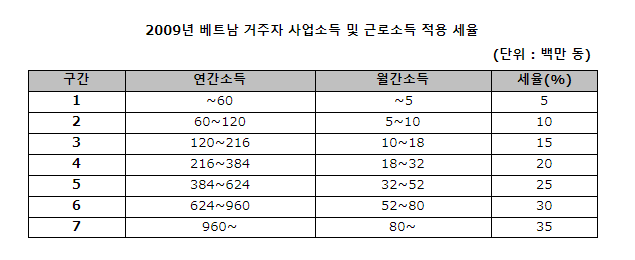

반면, 베트남에서의 직전 1년간 누적 체류기간이 183일 이상이거나 조세목적상 영구 거주자인 경우 전세계 소득에 대해 5%에서 35%까지의 소득세 누진세율이 적용됩니다.

다만, 외교관, 베트남 정부와 체결한 조세협약 및 협정에 따라 소득세를 면제하기로 한 경우에는 베트남 원천 소득에 대해 개인소득세 과세가 면제됩니다.

개인의 소득세 과세 대상 소득은 고용계약서, 소득영수증 그리고 베트남과 외국에서 발생한 소득을 확인할 수 있는 서류를 토대로 계산되며, 과세관청의 요청이 있는 경우 납세자는 소득관련 증빙 서류를 제출해야 합니다.

2. 과세대상 소득

과세대상 소득 유형은 다음과 같습니다.

(1) 정규 소득

정규 소득은 임금, 급여, 수당, 상여금 일체를 의미하며 고용관계를 맺고 근로 용역을 제공함에 따른 반대급부이며, 1 역년 동안 개인이 획득한 소득을 의미합니다.

그러나 위험수당, 벽지수당, 야근수당, 정부 규정에 따라 생산시설 재배치에 대한 수당, 개인 또는 재산보험증권에 의한 보험금, 기타 개인소득세법에서 규정하고 있는 비과세 수당에 대해서는 과세 대상 소득으로 간주하지 않습니다.

(2) 비정규소득

비정규소득은 아래 열거한 항목과 같으며 이에 한정되지 않습니다.

- 외국 기관 또는 개인으로부터 베트남에 거주하는 자에게 발송된 선물 또는 기부 형태의 현금, 현물

- 기술이전, 건축, 엔지니어링, (산업) 디자인, 상표 및 로열티 관련 발생 소득

- 문화 및 예술 작품에 대한 로열티 ∙ 복권 당첨금

3. 소득 세율 및 세액 (정규소득)

개인소득세율은 연간소득에 따라 차등적으로 배정됩니다. 세율은 소득의 5%에서부터 많게는 35%까지 배정됩니다.

4. 신고 및 납부

정규 소득: 매년 이루어지나 월 평균 급여 기준으로 원천 징수를 함

소득을 지급받는 시점에 매월 한 번씩 해 다음달 10일까지 신고 및 25일까지 납부해야함

비정규 소득: 소득을 납세자에게 지급하기 전에 납세자에게 소득 신고, 세금 계산, 원천 징수를 위해 세무 신고서를 제공해야 함

댓글 (0)